Pourquoi la diversification est la meilleure amie de l'investisseur

Préparer vos investissements pour les périodes de volatilité

Le 12 mars plus tôt cette année, les marchés boursiers mondiaux sont entrés en mode effondrement complet. La panique a éclaté, alors que les turbulences du marché (volatilité, dans le jargon) ont atteint des sommets historiques. Le Dow a enregistré 2 300 dans la pire journée depuis le lundi noir, le marché baissier du S&P 500, selon un titre sur CNBC. Chacun des 11 secteurs boursiers aux États-Unis était négatif ce jour-là, et les nouvelles n'étaient guère meilleures ailleurs. Par exemple, l'indice britannique FTSE 250 des entreprises de taille moyenne a également chuté de près de 10 %.

Pourtant, si l'on avait pris la peine de regarder d'autres chiffres moins intéressants, une histoire contrastée a émergé. Un fonds investissant dans un panier d'obligations d'État britanniques (gilts) de premier plan a également été pris dans la vente – mais il a terminé la journée en perdant seulement 2%. Un investisseur qui avait fait un pari diversifié très simplifié au début de la journée, mettant chacun 50 £ dans des actions américaines et des gilts britanniques sûrs, aurait fini par perdre un peu plus de 6 %, plutôt que les 10 % perdus uniquement en actions.

C'est pourquoi, si vous rassembliez un groupe d'économistes et les enfermiez dans une pièce, la seule chose sur laquelle ils seraient probablement tous d'accord est la vertu de la diversification du portefeuille. Ce conseil peut sembler évident, mais il vaut la peine d'expliquer pourquoi la diversification fait une si grande différence.

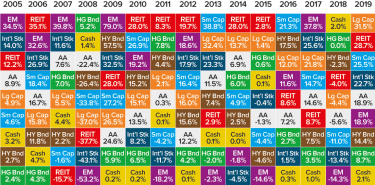

Le graphique ci-dessous est une carte thermique (destiné aux investisseurs américains) qui montre quel type d'actifs a produit les meilleurs et les pires résultats depuis 2000. C'est une image compliquée mais un message passe clairement - la raison pour laquelle la carte semble si compliquée est parce que aucun actif ne parvient à surperformer tout le temps. La carte n'est pas tout à fait aléatoire, mais elle n'est pas loin. Le seul résultat cohérent à noter est que, la plupart des années, les liquidités ont produit les rendements les plus faibles.

Imprimer

Cela explique pourquoi mélanger et assortir différents types d'investissement a beaucoup de sens. C'est ici qu'intervient l'allocation d'actifs. Elle divise le vaste monde des investissements tels que les actions (et différents types d'actions), les obligations et les alternatives en différents compartiments de risque et de rendement. En ayant des proportions variables de ces différentes classes dans votre portefeuille (en fonction de votre horizon temporel et de vos objectifs d'investissement), vous pouvez potentiellement maximiser les rendements tout en minimisant le risque de baisse.

Une stratégie répandue annoncée plus tôt s'appelle le 60/40, et voit un investisseur investir 60% de son argent dans des actions et 40% dans des obligations. Il a été démontré que cela produit des rendements à long terme ajustés au risque décents (avec des niveaux de risque inférieurs) que, par exemple, un portefeuille 100 % actions. Mieux encore, vous pouvez augmenter la diversification au sein de ces plus grands compartiments (actions, obligations et alternatives) en mélangeant et en faisant correspondre les investissements dans les petites et grandes entreprises ou différents types d'actions - par exemple, en combinant des sociétés qui versent beaucoup de dividendes avec des sociétés à croissance plus rapide cela pourrait ne pas rapporter du tout.

Il y a une autre façon de se diversifier. Alors que la carte thermique examine différents types d'actifs tels que les petites et grandes entreprises, les fonds immobiliers, les actions des marchés émergents et les obligations d'entreprises, une autre étude intéressante, cette fois du géant américain du hedge fund Bridgewater Associates (fondé par le légendaire - et vocal - Ray Dalio) a examiné la diversification géographique sur plusieurs décennies.

Les analystes de Bridgewater ont adopté deux stratégies. La première était de continuer à choisir le marché d'un pays qui, selon eux, se porterait bien cette année-là, et d'y investir. L'autre consistait à constituer un panier d'actions diversifié, réparti de manière égale entre tous les marchés. Après avoir étudié les données sur plusieurs décennies, les analystes ont comparé les résultats. Ils ont découvert que la deuxième stratégie était la meilleure.

Bien que certains marchés surperforment systématiquement d'autres (par exemple, les actions américaines ont été des gagnants constants au cours des dernières décennies), dans l'ensemble, un gagnant une année était tout aussi susceptible d'être un perdant tout aussi important l'année suivante. Au lieu de cela, il était plus logique d'acheter un panier d'actions correctement diversifiées de différents pays dans des proportions égales.

La diversification géographique est particulièrement importante pour les investisseurs britanniques - de nombreuses études montrent que la plupart des investisseurs privés actifs (et leurs conseillers) ont une exposition aux actions britanniques d'au moins 20 % ou 30 % au minimum dans leur portefeuille (et dans certains cas, c'est plus proche de 100 % ). Pourtant, si l'on regarde un grand indice de référence mondial tel que le MSCI World (qui suit le marché total de toutes les actions), les actions britanniques ne représentent qu'environ 5 % de la capitalisation boursière totale. En d'autres termes, si vous vous en tenez aux actions britanniques uniquement, vous manquez 95% du marché boursier mondial.